한기평, 롯데손보 후순위채 등 신용등급 전망 '부정적' 하향

IFSR·후순위사채·신종자본증권 무더기 조정…신용 등급은 유지"자본관리부담 지속·제도변화 따른 이익변동·운용자산 리스크"

임은진

입력 : 2025.05.13 19:48:15

입력 : 2025.05.13 19:48:15

[롯데손보 제공.재판매 및 DB 금지]

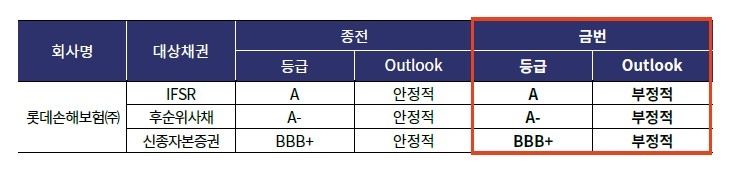

(서울=연합뉴스) 임은진 기자 = 한국기업평가[034950]는 최근 후순위채 조기상환(콜옵션)을 추진하다 보류한 롯데손해보험[000400]에 대해 보험금지급능력(IFSR)과 후순위사채, 신종자본증권의 신용등급 전망을 '안정적'에서 '부정적'으로 모두 하향 조정했다고 13일 밝혔다.

다만 신용등급은 기존 'A', 'A-', 'BBB+'를 각각 유지했다.

한기평은 등급 전망 변경 사유로 자본 관리 부담이 지속될 것으로 예상되는 점, 제도 변화에 대해 민감도가 높아 이익이 큰 폭으로 변동하고 있는 점, 운용 자산 리스크가 현실화하며 투자 손실이 증가하고 자산 건전성이 저하된 점을 꼽았다.

먼저 한기평은 롯데손보의 2024년 말 K-ICS[065770](지급 여력) 비율이 156%로 비교적 우수한 수준이지만 "경과 조치 효과와 해지율 관련 예외 모형 적용 효과에 크게 의존하고 있다"고 지적했다.

국내 보험사 가운데 예외 모형을 적용한 회사는 롯데손보가 유일하며, 원칙 모형 적용 시 K-ICS 비율이 127%로 내려가 업계 및 동종 그룹(Peer) 평균을 크게 밑돈다는 설명이다.

또한 한기평은 "무·저해지 보험의 해지율 가정 가이드라인 적용으로 대규모 CSM(보험계약마진) 조정이 발생했고 보험 이익도 크게 감소했다"고 진단했다.

제도 강화에 따른 영향은 업계 전반에 걸쳐 나타났지만, 롯데손보의 경우 제도 영향이 CSM 관리 능력 및 경상적인 이익 창출력을 벗어나며 관련 지표의 저하가 두드러졌다고 지적했다.

특히 롯데손보는 "업계 내에서 유일하게 예외 모형을 채택해 CSM 조정 및 손실 발생 폭을 줄였으나, 원칙 모형 적용 시 CSM은 2조3천억원에서 2조원으로 감소하고 순손익은 242억원에서 -329억원으로 적자 전환한다"고 한기평은 짚었다.

이와 함께 한기평은 롯데손보의 "운용 자산 리스크가 업계 및 동종 그룹 평균 대비 높은 수준"이라고 평가했다.

2024년 말 위험 자산 비중이 41%로 업계 평균인 35%를 상회하고 있으며 특히 수익증권(대부분 대체 투자) 비중이 높다는 설명이다.

한기평은 "대체 투자 펀드 관련 평가 손실 증가가 투자 손익 악화(2023년 -727억원→2024년 -1천471억원)의 주요인으로 작용하고 있으며, 2024년 말 고정이하자산 비율이 2.9%로 업계 평균인 1.0%를 상회하는 등 건전성 관리 부담도 타사 대비 크다"고 진단했다.

[한기평 자료 캡처.재판매 및 DB 금지]

아울러 한기평은 지난 8일 최초 조기 상환 시점이 도래한 900억원 규모의 후순위채의 경우 "금융 당국의 승인을 득하지 못해 상환이 지연되고 있다"며 "해당 후순위채는 추가 자본 확충을 통해 규정상 조기 상환 요건을 충족한 후 상환할 계획으로, 상환 여부 및 시점, 금번 사태가 향후 조달에 미칠 영향에 대한 모니터링이 필요하다"고 말했다.

한기평은 "할인율 산출 기준 강화, 경과 조치 효과의 점진적 소멸, 자본성증권 콜 시점 도래로 K-ICS 비율 하방 압력이 지속될 것이다.

고금리 환경과 국내외 부동산 경기를 고려할 때 자산 건전성 역시 단기간 내 큰 폭의 개선이 이뤄지기는 쉽지 않을 것"이라며 "자본 적정성과 자산 건전성 추이를 중점적으로 모니터링할 계획"이라고 덧붙였다.

engine@yna.co.kr(끝)